洞察2021 中國人血白蛋白行業競爭格局、市場份額與互聯網銷售新態勢

2021年,中國生物制藥市場持續深化變革,人血白蛋白作為臨床不可或缺的基礎性血液制品,其行業競爭格局與市場渠道演變備受矚目。在政策引導、供需關系調整及數字化浪潮的共同作用下,行業呈現出頭部集中化加劇與銷售模式創新并行的鮮明特點。

一、 行業競爭格局:高度集中與差異化并存

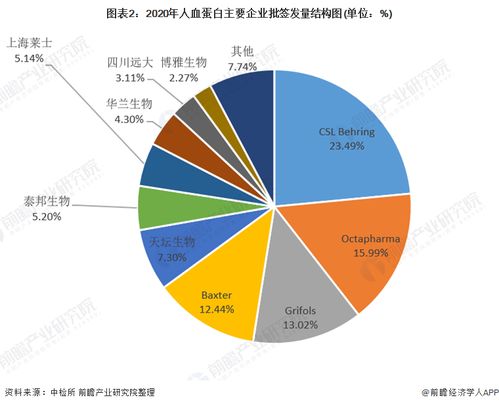

從市場份額來看,中國人血白蛋白市場呈現出典型的寡頭壟斷格局。以天壇生物、華蘭生物、上海萊士、泰邦生物等為代表的國內領先企業,憑借其龐大的血漿站資源、先進的生產工藝和長期積累的品牌信譽,占據了市場的主導地位。這些頭部企業合計市場份額超過70%,對原料血漿的獲取能力和規模化生產成本控制構成了其核心競爭壁壘。與此進口產品(主要來自基立福、百特等國際巨頭)憑借其品牌歷史與部分消費者認知,在高端市場仍保有一定份額,但與國產產品的差距在政策支持國產替代的大背景下正逐步縮小。

競爭不僅體現在規模上,更延伸至血漿綜合利用率、產品純度、靜注品種類多元化以及終端學術推廣能力。龍頭企業正從單純的“資源驅動”向“研發與營銷雙輪驅動”轉型,致力于提升血漿附加值并鞏固臨床渠道優勢。

二、 市場份額分析:國產主導地位鞏固,區域分布不均

2021年,國產人血白蛋白的市場份額進一步擴大,已穩定占據市場總量的60%以上。這主要得益于:1) 國內血漿采集量穩步提升,供應能力增強;2) 藥品集中采購等政策雖未直接大規模納入人血白蛋白,但其引導的國產優先趨勢強化了醫院終端對國產產品的使用傾向;3) 產品質量與國際接軌,臨床接受度不斷提高。

從區域市場看,市場份額的分布與經濟發展水平、醫療資源密度高度相關。華東、華南及華北等經濟發達地區消費量大,是各家企業的必爭之地,競爭尤為激烈。而中西部地區的市場潛力正在逐步釋放,成為新的增長點。

三、 互聯網銷售浪潮:渠道變革與監管挑戰

2021年,互聯網醫療與藥品新零售的快速發展,為人血白蛋白的銷售模式帶來了歷史性機遇。傳統的銷售渠道以醫院為主,藥店為輔,而互聯網銷售(主要通過合規的醫藥電商平臺及互聯網醫院處方流轉)開始成為重要的補充渠道。

其驅動力在于:

- 患者可及性提升:為需要長期使用的患者(如肝硬化、腎病綜合征患者)提供了更便捷的購藥途徑,尤其利于醫療資源欠發達地區的患者。

- 處方流轉與院外市場拓展:在“互聯網+醫療健康”政策支持下,部分穩定期患者的復購需求可通過線上復診、處方外流至合作藥房或電商平臺滿足,拓展了院外市場份額。

- 品牌直達與患者管理:企業可通過官方旗艦店等形式直接觸達患者,進行用藥指導、疾病管理,增強用戶粘性。

互聯網銷售也面臨嚴峻挑戰:

- 嚴格監管:人血白蛋白屬于處方藥,且是重點管理的生物制品。線上銷售必須嚴格遵循“處方審核前置”、“網訂店取”或“網訂店送”等規范,確保藥品流轉全程可追溯、安全可控。

- 冷鏈物流壁壘:產品需要嚴格的2-8℃冷鏈運輸,對物流配送體系提出了極高要求,增加了運營成本與復雜性。

- 醫保支付對接:線上購買的醫保報銷渠道在大部分地區尚未完全打通,限制了部分患者的支付能力。

- 醫院主渠道地位穩固:臨床急重癥使用及醫生處方習慣短期內難以改變,醫院仍是消費絕對主力。

四、 未來展望

中國人血白蛋白行業的競爭將更趨綜合化。頭部企業憑借全產業鏈優勢,市場份額有望進一步集中。互聯網銷售并非對傳統渠道的簡單替代,而是構建“醫院核心+多元零售補充”全渠道營銷網絡的關鍵一環。企業需在保障產品安全與合規的前提下,積極探索與互聯網平臺、冷鏈物流服務商的深度合作,優化患者服務體驗,方能在未來的市場競爭中占據先機。合規、安全、可及的互聯網銷售模式,將成為行業領先企業新的競爭力標尺。

如若轉載,請注明出處:http://www.dianjigun7.cn/product/64.html

更新時間:2026-01-19 17:21:02